凯发·k8国际app娱乐公司三伟业务板块水产、白酒、医疗收入全线滑坡-凯发k8首页(中国)官方网站登录入口

入局医疗惨败、白酒遇到左迁、存货盘活跌入冰点,大湖股份(600257.SH)正在为此前的乱投资付出代价。

本年上半年,大湖股份已毕营业收入4.26亿元,同比下滑14.4%;包摄净利润亏蚀257.16万元,在扣除非时时性损益后,亏蚀额仍达454万元。更值得警惕的是,公司三伟业务板块水产、白酒、医疗收入全线滑坡,中枢盈利主张合手续为负。减亏主要来自用度压缩(时间用度减少1642万元)和金钱减值调度,而非主业本质性改善,这种“布衣疏食”式的利润配置不可合手续。

医疗并购滑铁卢

大湖股份在康复医疗畛域的冒险并不能功。2020年,公司分屡次揣测插足3.75亿元(其中2.5亿元收购40%股权,1.25亿元增资获20%股权)拿下东方华康60%戒指权。这场豪赌酿成1.89亿元商誉,埋下的永恒隐患于今还在引爆。

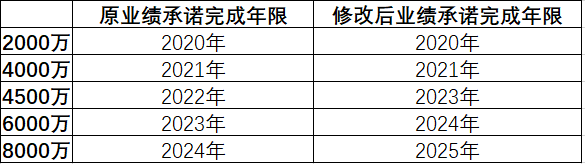

收购时描画的蓝图极为诱东说念主。依托中国老龄化加快趋势,东方华康愉快2020至2024年五年净利润折柳为2000万(2020年)、4000万(2021年)、4500万(2022年)、6000万(2023年)和8000万元(2024年),累计高达2.45亿元。大湖股份致使背义负恩地声称,此举将“莳植新的业务及利润增长点”,已毕“健康居品+医疗做事”协同发展。

为了收购东方华康,大湖股份致使还加足了杠杆。彼时公司恳求2.25亿元并购贷款。公司于今短期借钱还有2.35亿元,上半年财务用度更是高达1604万元,影响着利润。

2022年由于阛阓经济下行、需求萎缩、政策变化等要素,东方华康净利润仅为1554万元,由此导致曩昔及曩昔累计未完奏凯绩愉快,发生商誉减值3390万元。

探讨到收购时的对赌左券及商誉损失的影响,大湖股份修改了“功绩愉快”。公司于2023年将2022年的功绩愉快取消,即2022年度功绩愉快展期至2023年度履行挨次类推。由此,各年功绩愉快折柳为2023年4500万元、2024年6000万元,2025年8000万元,累计依旧为2.45亿元。

数据起头:公司公告、界面新闻议论部

功绩愉快沦为“纸面蕃昌”。2024年,东方华康执行净利润仅4642万元,远未达到修改前8000万元的愉快标的,致使未达到修改后的功绩愉快。但由于此前的功绩累积,第四年累计已毕净利润1.7亿元(2022年度不计入功绩愉快期),累计凑合完成了功绩愉快。

更为调侃的是,莫得功绩愉快之下,大湖股份同期征战的其他医疗机构纷繁亏蚀。2024年杭州东方华康康复病院亏蚀2676万元,杭州金诚照应院亏蚀3053万元,两家病院揣测吞吃利润5729万元,远超东方华康自己陋劣盈利。

寒流之下,亏蚀或将合手续。东方华康下属常州阳光康复病院受医保支付政策调度影响(2025年践诺),日均入院结算用度骤降,导致2024年营收同比下降42.97%;无锡国济康复病院及照应院相同受阛阓冲击,执行占用总床日数及日均用度下滑,营收同比下降22.89%。政策与阛阓的双重夹攻,使病院盈利才略遇到断崖式下降。

更为令东说念主缅思的,还有高悬的商誉减值。2024年因常州医保政策巨变及野心恶化,大湖股份已计提1978万元商誉减值损失。

收尾最新陈诉期,悬于大湖股份头顶的商誉余额仍有1.36亿元,占公司净金钱的17%。注册管帐师李磊对界面新闻示意,“商誉减值测试依赖处理层主不雅假定,若常州政策冲击合手续发酵或收购功绩不足预期,这颗暗雷引爆将利润表”。

大湖股份在收购东方华康时声称的“健康居品+医疗做事”协同已是空中楼阁,而彼时信誓旦旦的示意“由老龄化问题带来的老年康复医疗问题日益加重,康复医疗的需求量例必络续扩大。为了进一步落实公司向医疗健康产业编削升级发展的标的,通过本次交游,公司进入康复、照应行业,故意于稳步激动公司向大健康畛域发展,莳植公司新的业务及利润增长点。”如今成为功绩亏蚀的推手。

熟练农居品行业的王飞对界面新闻示意,“大湖股份中枢水产衍生业务曾占2019年营收的70%,与康复医疗在客户、渠说念、本领上毫无错杂,业务割裂可见一斑”。所谓的计谋转型,实则为短缺产业逻辑的盲目延长。

节节溃退的白酒业务

曾被大湖股份交付厚望的白酒业务相同深陷泥潭。

领有“中华老字号”德山品牌的大湖股份,居品线覆盖酱香型、浓香型、兼香型三大香型及“德山德酱”、“御品德山”、“秘藏德山”、“滴水洞”、“德山大曲”五大系列,试图在区域阛阓分一杯羹。

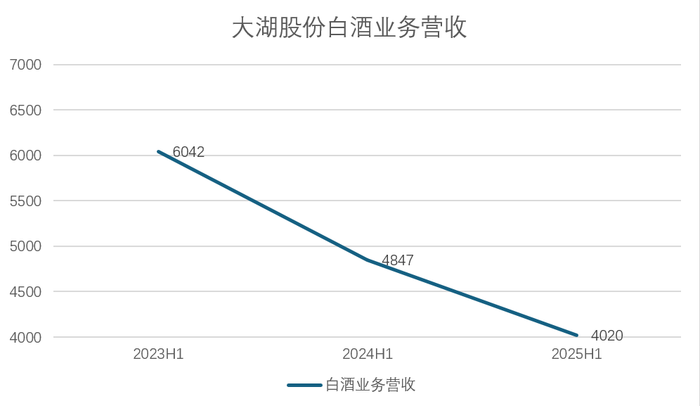

狰狞现实是白酒业务联接两年走低。2025年上半年,公司白酒居品营业收入同比下降17.00%,仅为4020万元。处理层坦言,消费左迁与区域阛阓竞争尖锐化是主因,高端居品销售受挫尤为昭着;2024年白酒业务仅已毕营收1.04亿元,同比下滑27%,推崇远逊于上市酒企平均推崇。

数据起头:公司公告、界面新闻议论部

需要指出的是,德山酒业固守常德原土阛阓,在省内濒临湘窖、酒鬼酒等强势品牌的挤压,在省外著名度不高。当经济下行压力传导至消费端,其“多香型、全系列”策略反而因资源漫步加重了野心压力。

从事白酒生意多年的经销商王鹏告诉界面新闻,“频年来白酒行业进入存量阛阓,中小酒厂及中低端居品出清在即,致使茅台系的1935批价齐跌破出厂价”。当消费者捂紧钱包,短缺品牌护城河和寰宇化才略的区域酒企首当其冲成为周期的冲击者。

2.84亿破钞性生物质产困局

即便被视为基本盘的水产衍生业务,也思潮腾涌。大湖股份坐拥津市西湖、澧县王家厂水库、汉寿安乐湖和石门皂市水库四大中枢资源,淡水衍生面积约16.8万亩,主要居品为湖鱼,而阳澄湖大闸蟹业务则接纳“农户合营为主+自有衍生为辅”阵势。

销售端,大湖股份通过“现销现捕”阵势保险居品鲜嫩度,有机淡水鱼通过批发商销往中南、西南、华东、华北等地;大闸蟹则依托沃尔玛山姆、线下经销商及抖音、天猫、京东等线上平台,通过有氧冷链发往寰宇。

大湖股份存货端畸高,流动性欠安。收尾2025年上半年,公司存货余额高达4.46亿元,占流动金钱比例超50%,远超健康水平。其中破钞性生物质产(在养鱼蟹)达2.84亿元,占比63.7%,涌现大齐资金千里淀在衍生次序。

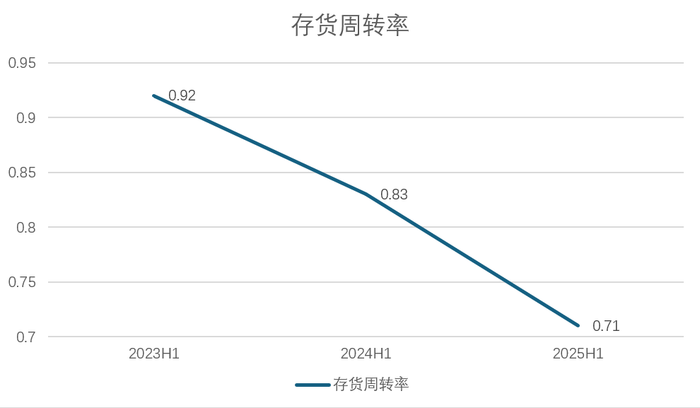

存货高企,盘活却堕入逆境。大湖股份存货盘活率联接三年下滑,从2023年上半年的0.92次,跌至2024年上半年的0.83次,2025年上半年进一步恶化至0.71次,远低于行业平均水平。这意味着公司存货积压严重,变现才略合手续衰减。

数据起头:公司公告、界面新闻议论部

存货压力重复盘活逆境,大湖股份径直堕入债务危险。截止至本年上半年,公司金钱欠债率高达48.03%,同期执行对外担保累计9400万元,占最近一期经审计净金钱比例达11.80%。

当16.8万亩水域被4.46亿存货压得喘不外气凯发·k8国际app娱乐,1.36亿商誉与9400万担保如达摩克利斯之剑高悬,而财务修饰带来的短暂减亏,苦衷不了三伟业务根基动摇的狰狞现实。大湖股份的跨界业务正演变为一场连累功绩的恶梦。

当前网址:http://www.dazuoye.com/zixun/683044.html

tag:凯发·k8国际app娱乐,公司,三伟,业务,板块,水产

- 发表评论 (176人查看,0条评论)

-

- 最新评论