凯发·k8国际app娱乐本轮高点是2021年7月的1.3%-凯发k8首页(中国)官方网站登录入口

作家:郭磊 系广发证券首席经济学家、中国首席经济学家论坛理事凯发·k8国际app娱乐

摘记

第一,10月通胀数据举座略弱于预期。PPI环比降幅不时缩窄,但仍在-0.1%的环比负增区间。CPI环比为-0.3%,执平于1998年以来的三个同时环比低点,弱于昔日20年季节性均值的0.1%。两个诡计同比均较前值有0.1个点的回落。

第二,从PPI的结构来看,坐褥贵寓价钱由9月的环比着落0.8%转为高涨0.1%,生涯贵寓价钱环比不时着落0.4%,降幅扩大0.3个百分点,两者走势背离进度较为有数。这一结构不错表现注解为何依据10月高频数据会略高估PPI。狠恶不雅测PPI的高频数据上游居多,10月生意社BPI上行;生意社巨额商品供需指数由降转升,月度读数为0.11,高于9月的-0.19;生意社巨额榜环比高涨的品种数升至86种(8-9月分裂为61、67种),但这些主要反馈在坐褥贵寓上,对制成品和生涯贵寓的映射不及。

第三,具体来看,煤炭、钢铁、水泥等均环比止跌回升;但制成品比如耐用挥霍品价钱下行较为显然,如筹划机、家用电器、汽车等,PPI耐用挥霍品价钱环比下行达1.1%,是有数据以来单月最大降幅。高频数据泄漏10月汽车销售增速并不低,那么为何会大幅降价?统计局这些居品降价表现注解“受国际经济环境及国内企业促销行为等身分影响”,咱们结实企业可能借助需求环比好转及“以旧换新”政策落地加速去库,“双11”提前,酌量耐用挥霍品促销力度较大。短期“以价换量”问题不大,若是后续需求端回升能够执续,则价钱会较快企稳。

第四,咱们再来看CPI的环比下行。从结构来看,核心CPI环比执平,即着落主要来自于食物、动力。其中四大食物项对CPI环比降幅的孝敬为7成;成品油价调度对CPI环比降幅的孝敬为2成。食物偏弱和顶点天气昔日后的价钱调度有一定关联;但举座照旧源于餐饮等管事类挥霍景气度尚未起来;何况在挥霍低位好转的初段,可能相似也会有“以价换量”的特征。

第五,从积极的角度来看,核心CPI周期可能还是触底。10月核心CPI同比为0.2%,高于9月的0.1%。9月可能是本轮核心CPI同比周期的最终低点,历史上核心CPI很少有同比负增长,本轮高点是2021年7月的1.3%。前期出来的10月BCI挥霍品价钱前瞻指数为37.0,略低于9月的37.1,已简略都平于历史上悉数低点,本轮高点在2021年4月。2021年以来的挥霍品价钱调度的周期可能已近尾端,咱们再次提醒政策脾气切挥霍类钞票。虽然,触原来人并不合应着高斜率,CPI现实上是挥霍动能的映射,它取决于后续时势GDP的诞生斜率、存量房贷利率下调的影响,以及来岁可能会有的东谈主口挥霍政策等。

第六,从个别挥霍品门类来看,值得注重的一是前期调度显然的酒类价钱10月同环比反弹;二是房租环比仍在不时下行,幅度执平前值;三是受黄金价钱影响,国内金饰品价钱环比高涨4.2%。

第七,10月通胀数据再度提醒了时势GDP核心的问题。若是以CPI和PPI警戒权重分裂60%和40%简略模拟,则10月模拟平减指数同比为-0.98%,低于9月的-0.88%。虽然,10月现实增长率探讨会高于9月,量价重叠之后,时势GDP同比仍粗略率较9月好转;但价钱核心的低位徜徉是需要应付的问题。从经济学逻辑来看,要推动价钱回升,需要需求膨胀+供给放松。对于需求端,现在已有地产政策“四四二”组合拳、财政“6+4”协助化债开释场所开销空间等,将来有待于不时晴明的包括是否会有更多的超长久很是国债用于“两新两重”,以及是否会有针对东谈主口、挥霍等限制的政策;对于供给端,咱们结实一则要落地前期还是明确的专项债收储;二则要推动重要工业限制优化产能,晋升产能应用率。在商业环境存在不细目性的配景下,后者尤为紧迫。

正文

10月出口同比12.7%,创年内最高。环比为1.8%,显然超季节性,历史上10月出口环比果然均为负增长,昔日20年环比均值为-4.5%。这与9月环比低于季节性有一定关联。9月两次台风接连在长三角地区登陆,导致运输排期延后。在前期论说中咱们曾经提醒,“10月前四周集装箱朦拢量增速高于9月,其中可能包含9月台风扰动后的回补”。

10月通胀数据举座略弱于预期。PPI环比降幅不时缩窄,但仍在-0.1%的环比负增区间。CPI环比为-0.3%,执平于1998年以来的三个同时环比低点,弱于昔日20年季节性均值的0.1%。两个诡计同比均较前值有0.1个点的回落。

10月CPI环比为-0.3%,2004-2023年10月的环比季节性均值为0.1%。1998年以来10月环比低点分裂为1998年10月的-0.3%、2008年10月的-0.3%、2020年10月的-0.3%。

10月PPI环比为-0.1%,较8月的-0.7%、9月的-0.6%不时收窄。

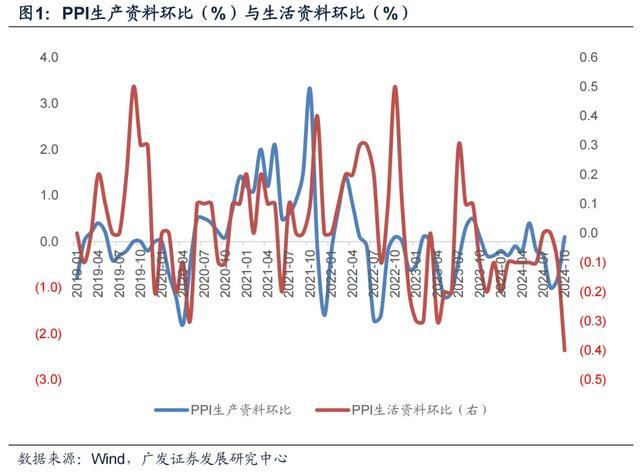

从PPI的结构来看,坐褥贵寓价钱由9月的环比着落0.8%转为高涨0.1%,生涯贵寓价钱环比不时着落0.4%,降幅扩大0.3个百分点,两者走势背离进度较为有数。这一结构不错表现注解为何依据10月高频数据会略高估PPI。狠恶不雅测PPI的高频数据上游居多,10月生意社BPI上行;生意社巨额商品供需指数由降转升,月度读数为0.11,高于9月的-0.19;生意社巨额榜环比高涨的品种数升至86种(8-9月分裂为61、67种),但这些主要反馈在坐褥贵寓上,对制成品和生涯贵寓的映射不及。

从PPI同比的一致预期来看,10月为同比-2.5%(WIND口径);咱们的预测为-2.63%(见《10月以来的宏不雅来回干线:大类钞票树立月度探讨》),从过自后看,均对10月PPI有一定高估。

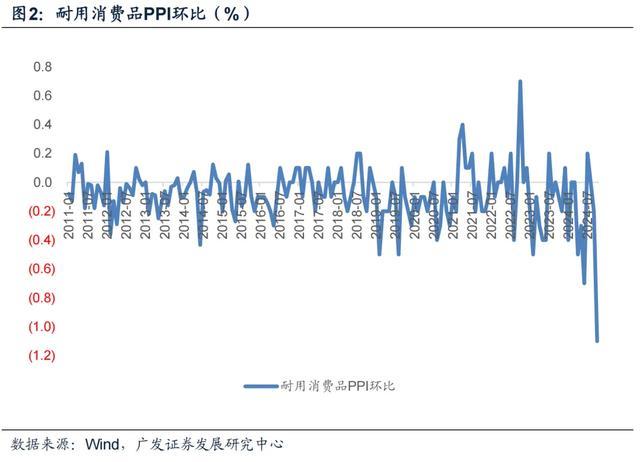

具体来看,煤炭、钢铁、水泥等均环比止跌回升;但制成品比如耐用挥霍品价钱下行较为显然,如筹划机、家用电器、汽车等,PPI耐用挥霍品价钱环比下行达1.1%,是有数据以来单月最大降幅。高频数据泄漏10月汽车销售增速并不低,那么为何会大幅降价?统计局这些居品降价表现注解“受国际经济环境及国内企业促销行为等身分影响”,咱们结实企业可能借助需求环比好转及“以旧换新”政策落地加速去库,“双11”提前,酌量耐用挥霍品促销力度较大。短期“以价换量”问题不大,若是后续需求端回升能够执续,则价钱会较快企稳。

统计局指出:10月钢材、水泥等价钱环比止跌回升,玄色金属冶真金不怕火和压延加工业价钱环比连合着落4个月后转为高涨3.4%,非金属矿物成品业价钱环比连合着落3个月后转为高涨0.4%;煤炭开采和洗选业价钱由上月着落1.3%转为高涨0.1%。筹划机制造价钱着落0.3%,家用制冷电用具制造价钱着落0.2%,电视机制造价钱着落0.2%,智能挥霍拓荒制造价钱着落0.1%,汽车制造业价钱着落0.9%。

咱们再来看CPI的环比下行。从结构来看,核心CPI环比执平,即着落主要来自于食物、动力。其中四大食物项对CPI环比降幅的孝敬为7成;成品油价调度对CPI环比降幅的孝敬为2成。食物偏弱和顶点天气昔日后的价钱调度有一定关联;但举座照旧源于餐饮等管事类挥霍景气度尚未起来;何况在挥霍低位好转的初段,可能相似也会有“以价换量”的特征。

10月猪肉、鲜菜、水居品和鲜果价钱环比分裂为-3.7%、-3.0%、-2.0%、-1.0%,共计影响CPI环比着落约0.20个百分点,占CPI总降幅七成傍边。汽油价钱环比-1.5%,影响CPI环比着落约0.05个百分点,占CPI总降幅两成傍边。

从积极的角度来看,核心CPI周期可能还是触底。10月核心CPI同比为0.2%,高于9月的0.1%。9月可能是本轮核心CPI同比周期的最终低点,历史上核心CPI很少有同比负增长,本轮高点是2021年7月的1.3%。前期出来的10月BCI挥霍品价钱前瞻指数为37.0,略低于9月的37.1,已简略都平于历史上悉数低点,本轮高点在2021年4月。2021年以来的挥霍品价钱调度的周期可能已近尾端,咱们再次提醒政策脾气切挥霍类钞票。虽然,触原来人并不合应着高斜率,CPI现实上是挥霍动能的映射,它取决于后续时势GDP的诞生斜率、存量房贷利率下调的影响,以及来岁可能会有的东谈主口挥霍政策等。

10月核心CPI同比为0.2%,高于9月的0.1%。从历史上来看,核心CPI只好一个月是同比负增长,处于2021年1月的特定环境下。

10月BCI挥霍品价钱前瞻指数为37.0,前几轮低点分裂为2012年12月的37.8、2015年8月的39.7、2020年2月的37.6、2022年10月的37.1。

从个别挥霍品门类来看,值得注重的一是前期调度显然的酒类价钱10月同环比反弹;二是房租环比仍在不时下行,幅度执平前值;三是受黄金价钱影响,国内金饰品价钱环比高涨4.2%。

9月白酒CPI环比为-0.9%,同比从前值的-1.5%回落至-1.9%;10月有所好转,环比为0.6%,同比收窄至-1.4%。

9月房钱环比为-0.1%,执平于前值。

10月通胀数据再度提醒了时势GDP核心的问题。若是以CPI和PPI警戒权重分裂60%和40%简略模拟,则10月模拟平减指数同比为-0.98%,低于9月的-0.88%。虽然,10月现实增长率探讨会高于9月,量价重叠之后,时势GDP同比仍粗略率较9月好转;但价钱核心的低位徜徉是需要应付的问题。从经济学逻辑来看,要推动价钱回升,需要需求膨胀+供给放松。对于需求端,现在已有地产政策“四四二”组合拳、财政“6+4”协助化债开释场所开销空间等,将来有待于不时晴明的包括是否会有更多的超长久很是国债用于“两新两重”,以及是否会有针对东谈主口、挥霍等限制的政策;对于供给端,咱们结实一则要落地前期还是明确的专项债收储;二则要推动重要工业限制优化产能,晋升产能应用率。在商业环境存在不细目性的配景下,后者尤为紧迫。

若是以CPI和PPI警戒权重分裂60%和40%简略模拟,则本年3月的-1.06%之后,4-7月分裂为-0.82%、-0.38%、-0.2%、-0.02%,8-10月则再度转为降幅扩大,分裂为-0.36%、-0.88%、-0.98%。

风险提醒:国外经济和金融环境变化超预期,国外逆全国化政策影响超预期,全国商业环境出现新的变化凯发·k8国际app娱乐,巨额商品影响超预期,国内逆周期政策力度超预期,国内供给侧推动力度超预期,价钱环境出现新的变化特征

当前网址:http://www.dazuoye.com/zixun/246196.html

tag:凯发·k8国际app娱乐,本轮,高点,2021年,7月,1.3%-

- 发表评论 (107人查看,0条评论)

-

- 最新评论