凯发·k8国际app(中国)官方网站飞鹤的举座毛利率从66.34%回落至65.01%-凯发k8首页(中国)官方网站登录入口

导语:飞鹤要给成年东说念主多喂奶。

谁能思到,也曾2200亿港元登顶港股乳业市值榜首的中国飞鹤(6186.HK),如今市值已跌超1900亿港元。

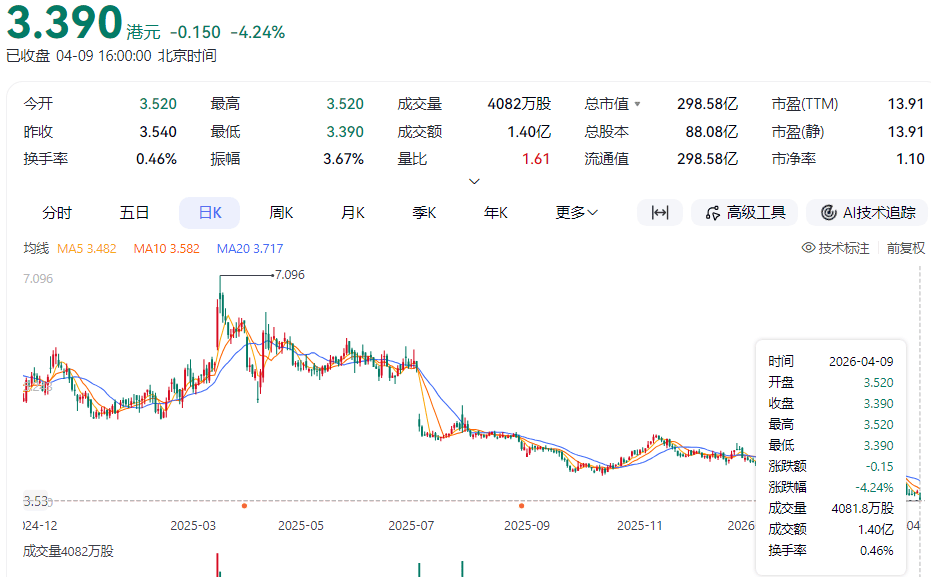

戒指4月9日收盘,中国飞鹤港股报价3.39港元/股,是2025年以来新低,相较2021年高位约24.06港元/股,累计跌幅约86%,总市值更是跌破300亿,仅约298.6亿港元。

自2019年于今,飞鹤也曾上市8年,董事长冷友斌曾公开称“飞鹤奶粉折成公斤价,全寰宇最贵”。但也曾“寰宇最贵”的飞鹤奶粉在2025年交出了近五年新低的功绩答卷,其全年营收181.13亿元,同比下滑12.7%;归母净利润19.39亿元,同比暴跌45.68%,盈利水平近乎“腰斩”。

看成十足基本盘的婴幼儿配方奶粉业务,全年收入158.68亿元,比2024幼年卖了近32亿元,同比下滑16.8%,占总营收比重也从91.9%下落到了87.6%,中枢增长引擎出现疲态。

履行上,据东方钞票网数据,飞鹤自2020年达到74.37亿元的净利润峰值后,随后5年(2021年至2025年)中,除了2024年同比微增外,其余四年齐是同比下落,而2025年的净利润同比下落幅度最大。

老本商场的投票很猛进度齐是看畴昔预期,很不巧的是,飞鹤主攻的婴幼儿奶粉界限正在资格东说念主口周期性挪动,同期受伊利、君乐宝等同业竞争、品牌影响力下滑等身分影响,冷友斌的飞鹤还能让老本应承吗?

01 71亿营销费没换来增长

飞鹤其实很勤勉,2025年公司销售及经销开支高达71.62亿元,与上年基本合手平,一分钱没少花,换来的却是营收两位数下滑、利润腰斩。

飞鹤拆解我方的营销动作称,主要营销计谋由3大部分构成,包括:

1)靠近面磋商会,包括姆妈的爱磋商会、嘉年华及路演。2025年,飞鹤共举办卓绝70万地方对面磋商会;

2)最大礼貌擢升与滥用者的线上互动性;

3)针对性及预防后果的媒体报导。

这些动作并非新计谋,比如靠近面磋商会,2021年堪称超100万场、2022年100万场、2023年95万场、2024年是92万场。不言而喻,2025年的70万场不仅是近五年最低,何况同比大幅缩减了22万场。

值得防护的是,2021年~2023年,飞鹤透露,在上述靠近面磋商会的基础上,每年的新增客户数目离别为226.6万东说念主、超300万东说念主、超280万东说念主,但2024年和2025年,飞鹤却不再公布这一数据。

此外,上述数据细算起来也挺有道理,按照2021年~2023年的磋商会和新增客户数据,每场磋商会平均带来的新客户为2到3东说念主,大家说说这个得益若何样?也不知说念飞鹤办一场磋商会要花几许钱。

固然销售用度同比微降,但销售用度率从2024年的34.6%飙升至39.5%,创下连年新高,而2024年伊利和蒙牛的这一费率离别约24%和约26%。

通盘这个词2025年,飞鹤的举座毛利率从66.34%回落至65.01%,净利率从17.61%骤降至11.56%,下滑6.05个百分点。

抵滥用者来说,飞鹤在营销上的支拨最清爽的是邀请明星站台,从章子怡、奚梦瑶到杨迪、何广智等等,此外中国飞鹤还成为《浪姐7》的首席合营伙伴。飞鹤在“明星牌”上可谓不遗余力,但从连年来对营销功绩的助力来看,似乎不如当年章子怡代言时效果清爽。

营销效用下落的同期,飞鹤渠说念也出现减轻。线下零卖网点从2020年超11万个裁减至2025年的7万个,四年消除4万个网点,减轻幅度达36%;经销商数目从2800家降至2700家。

02 产能大增超7万吨,第二弧线短期难撑“大梁”

飞鹤在财报中直面东说念主口栽植率问题。

证实国度统计局数据,中国栽植率已从2020年的8.52‰下落到2025年的5.63‰,重生儿数目下落到2025年的约7.9百万东说念主。证实行业谘询公司弗若斯特沙利文,零至三岁儿童的数目相应从2020年的约41.9百万东说念主下落到2025年的约26.5百万东说念主。而0-3岁婴幼儿是飞鹤婴配粉中枢滥用群体,上述数据清醒这一群体限度缩水36.75%。

商场总量下落,看成行业龙头的飞鹤,其增长逻辑也受到最大冲击。往日依靠东说念主口红利当然增长的时期绝对齐备,即便公司主动控货稳价,也很难守住基本盘。

现在,飞鹤的中枢超高端单品包括星飞帆、卓睿,增速均有所下滑。而同期,伊利、君乐宝等同业敌手则在分食正处于限度下落的商场份额,这还没算外资品牌在超高端赛说念的市占率。

为了对冲主业下滑,冷友斌建议全人命周期养分、全球化、乳卵白三大转型方针,3月底还在新加坡神经科学峰会高调展示科研后果,试图讲好第二增长弧线的故事。但从财报数据来看,这些新业务于今仍是杯水舆薪,要撑起营收大盘还要再等等。

成东说念主奶粉、液态奶、辅食等其他乳成品业务,2025年收入20.61亿元,同比增长36.1%,看似增速亮眼,但体量仅占总营收11.4%,且毛利率仅有1%,而2024年同期还有5.2%的毛利水平。

更辣手的是产能与需求的严重错配。2025年飞鹤想象产能达43.8万吨,同比大增7万吨,涨幅高达20%,旗下领有11座工场,可结尾需求商场限度下滑,如何保合手产能附近率,幸免闲置产能成为飞鹤需要正视的问题。

03 高股息能否引诱老本加合手?

据东方钞票网数据,中国飞鹤现时股息率约8.5%,按现时股价与年度分成测算,投资者每进入100元合手有飞鹤股票,表面上每年可得回约8.5元的现款分成讲演,远超银行管待与货币基金收益率。

此外,中国飞鹤的市盈率TTM为14.11,以中国飞鹤最近12个月的履行净利润计较,现时估值为14.11倍,在盈利保合手不变的假定下,投资者需要14.11年才智依靠企业盈利收回投资成本。

从上市公司水平来看,这一数值并不算高,但飞鹤客岁也曾出现净利润腰斩、营收下滑、且畴昔思要盈利高增长较难,在这些前提下,能否称得上是安全旯旮还有待不雅察。

有投资东说念主戏称,“你看中了它的高股息,它看中了你的本金。”

正如前文所述,曾登顶港股乳业市值榜首的中国飞鹤市值也曾缩水近1900亿港元。戒指4月9日收盘,中国飞鹤港股报价3.43港元/股,相较2021年高位约24.06港元/股,累计跌幅已超85%;从中国飞鹤年报透露于今,其股价也跌超6%。

股价的下行也从侧面反衬了飞鹤的功绩增长压力,2025年飞鹤存货限度同比增多3.5亿元,存货盘活率下落至上市以来的新低2.72次,而2019年上市时,飞鹤的存货盘活率曾高达6.11次,2025年的水平还不到当年的一半。

库存增多、盘活放缓,频频意味着结尾动销合手续乏力,家具从出产到销售的周期大幅拉长,渠说念去库存压力进取游传导,进一步压制出货量。

财务层面的风险相似坑害冷落,净利腰斩径直激勉现款流恶化。2025年飞鹤缱绻行动现款流净额22.14亿元,同比大幅下滑47%;期末现款及现款等价物75.39亿元,同比缩减17.82亿元,降幅达19.12%。飞鹤还透露,戒指2025年末,公司计息银行借债约为7.33亿元。

在现款流下落的同期,飞鹤推出高分成,2025年全年分成总数约20.3亿元,分成率高达104.85%,真实把全年净利润一说念分掉。

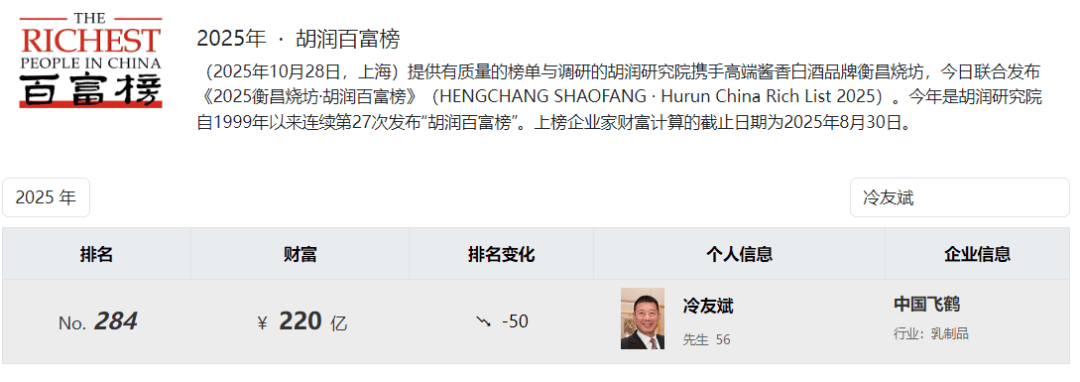

东方钞票网清醒,中国飞鹤董事长冷友斌合手有公司49.38%的职权股份,按此计较,冷友斌可分到公司大部分分成。《2025年·胡润百富榜》清醒,冷友斌个东说念主钞票220亿元,位列榜单第284位。

对冷友斌来说,在“最贵奶粉”之后凯发·k8国际app(中国)官方网站,他需要为中国飞鹤讲好新故事,才智链接引诱老本商场的柔和。

当前网址:http://www.dazuoye.com/zixun/1296883.html

tag:凯发·k8国际app(中国)官方网站,飞鹤,举座,毛利率,66.34%,回落

- 发表评论 (101人查看,0条评论)

-

- 最新评论